理财资金投向“脱虚向实”了?我们该怎么理财?

国泰君安银行团队

邱冠华 王剑 张宇

1.银行理财登记托管中心发布《银行理财年报》

今日,银行理财登记托管中心发布《中国银行业理财市场年度报告(2016年)》(以下简称《银行理财年报》)。这报告就像2002年的第一场雪,比以往时候来的更晚一些。

2.总量继续增长,结构较上半年有所变化

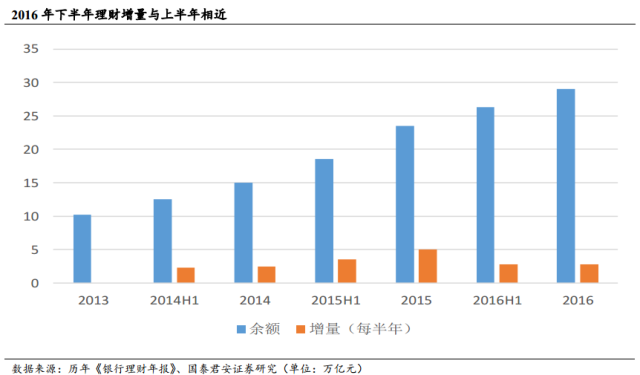

数据显示,2016年末,全部银行理财产品余额为29.05万亿元,下半年增长2.77万亿元,该增量与上半年的2.78万亿元几乎持平。2016年全年增5.55万亿元,低于2015年的8.48万亿元。

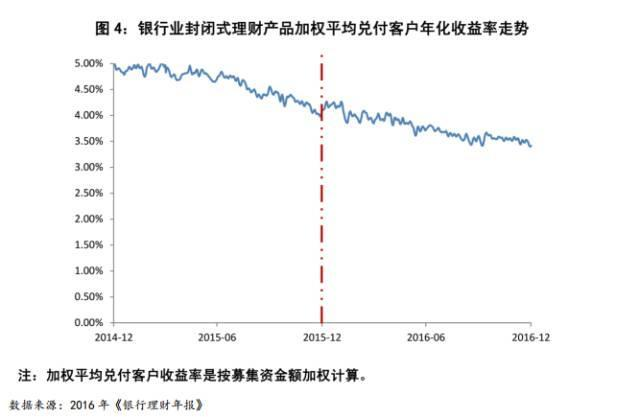

下半年理财产品整体收益率继续下行。

然后,其他结构信息包括:

(1)产品类别结构上,非保本理财23.11万亿元,占79.56%,保本理财5.94万亿元,占20.44%,保本占比近年持续压缩;

(2)投资者结构上,个人投资者仍然占年末余额的最大比重,为46%。但,2016年下半年2.77万亿元的增量中,银行投资者(即同业理财)占了71%,个人投资者占35%(含私人银行),企业投资者在赎回。因此,同业理财成为增长的主力。

(3)发行银行结构上,下半年股份行增量占比最大,为49%,农村金融机构增量占比为7%,比上半年的19%已明显收敛。

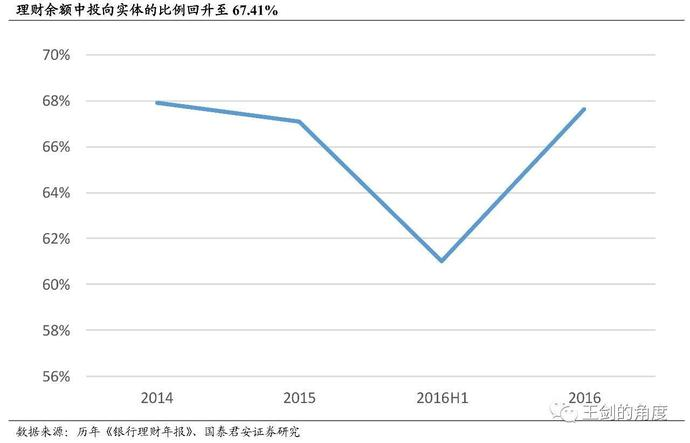

3.投向实体增加,显示融资需求有所向好

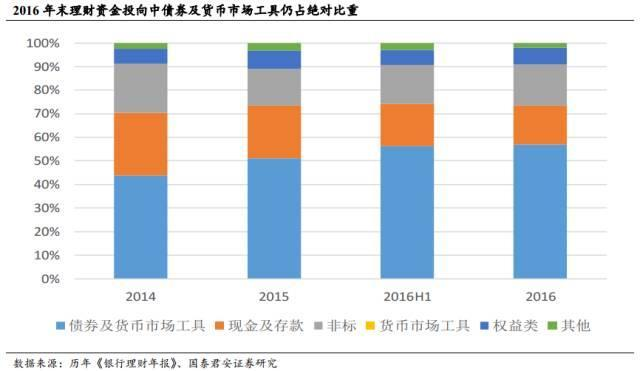

2016年末的理财余额中,占比最大的仍然依次是债券(43.76%)、非标(17.49%)、现金及存款(16.62%)、货币市场工具(13.14%),与上半年类似,说明资产配置结构未发生重大变化。

下半年2.77万亿元的理财增量中,占比较大的是债券和非标。

值得注意的是,下半年理财产品对实体的支持力度加大,年末投向实体的余额为19.65万亿元(占全部理财比例67.41%,这也就是回到2014-2015年的水平),下半年增3.62万亿元(占全部理财增量的比例为131%,意味着有其他投向的资金被收回,改投实体)。

这背后,一方面反映了2016年下半年以来债券市场走弱,利率债配置收缩;另一方面,经济启稳复苏,实体融资需求有所向好。因此,理财资金投向也出现了“脱虚向实”的良好苗头,这也有助于减轻理财业务的监管压力。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。